LRN got hacked this morning. Thankfully, I backup weekly and subscribe to my own RSS feed. 20 minutes to total restoration.

20 Happy Thoughts

Since I’ve been on a bit of a death theme lately, I thought I post something purely happy.

Here it is. In no particular order, twenty unequivocated things that make me happy.

- My three year old has the most beautiful blue/silver/gray eyes I have ever seen.

- In the past 32 months, I’ve reduced my total debt load by $42,859.70. That’s an average reduction of $1,339.37 per month.

- My insane work schedule is paying off. I’m more than halfway to making my day job’s income redundant.

- My preteen son is currently showing none of the signs of the horrible rebellion that I put my parents through.

- The world hasn’t imploded, exploded, or tilted its axis recently.

- My parents did a good job of raising me.

- I haven’t touched my overdraft line of credit in more than 2 years.

- My wife loves me.

- I love her.

- Wrestling season starts tomorrow, and Punk ended last season with real promise.

- I’ve dropped 12 pounds in the last 16 days.

- Bacon is good.

- Daughter #1 is starting kindergarten in September and excited about it.

- Our cars are paid off.

- This site helps me stay motivated to eliminate my debt.

- You rock.

- I may get out of debt just before the world ends.

- The Yakezie Network has helped get this blog to where it is. If you’ve got a finance blog, join today. You won’t regret it.

- FINCON 2012 is is Denver and I won’t be napping on my motorcycle on the way there, like I did the last time I went to Denver. It’s not something I recommend, but it makes a neat story.

- I have 20 things to be happy about. That’s a recursive happy-maker right there.

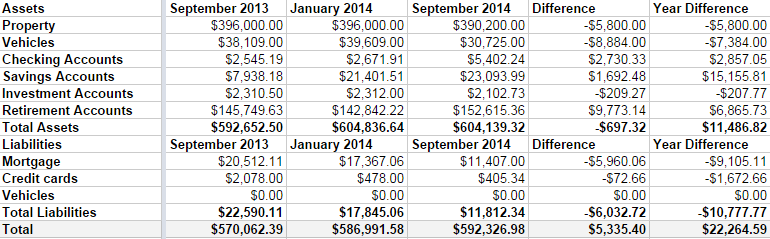

Net Worth Update – September 2014

It’s time for my irregular-but-usually-quarterly net worth update. It’s boring, but I like to keep track of how we’re doing. Frankly, I was a bit worried when I started this because we’ve been overspending this summer and Linda was off work for the season.

But, all in all, we didn’t do too bad.

Some highlights:

- Both of our properties lost around $3000 in value. I’m not worried, because we are keeping them both for the long haul. The rental is basically on auto-pilot, so that’s free money every month.

- We sold a boat that appraised for much less I had estimated in the last few updates. I had it listed for $5000, but it was worth $2000.

- I do have a credit card balance at the moment, but that goes away as soon as my expense check clears the bank, which will be in a day or two.

- We’re in the home stretch with the mortgage. There is $11,407 left to go, and we’ve paid down $9105 in the last year. By this time next year, I want that gone, gone, gone.

I can’t say I’m upset with our progress. We’ve paid down $6000 in debt in 2014, including 3 months with 1 income. We aren’t maxing our retirement accounts, yet, but I’d like to be completely debt free before I do that. It’s bad math, but having all of my debt gone will give me such a warm fuzzy feeling, I can’t not do it.

My immediate goal is to hit a $600,000 net worth by my next update in January. I’m only about $7000 off.

Time to hit the casino. Err, I mean, time to up my 401k contribution from 5% to 7%.

Breaking Bad: The Economics of Meth

J...")

In AMC’s “Breaking Bad,” Walter White plays the role of chemistry teacher turned meth producer and drug kingpin. While it certainly makes for good television to think about the profits available to someone willing to trade in illegal drugs, the mountain of money that Walter makes by the end of the series is actually not that unrealistic. Meth has a street value that approaches $30,000 dollars per pound. Not only that, but Walter displays a deceptively keen business acumen, especially for a chemistry teacher. A number of keen decisions allowed Walter White to become as successful as he has.

Production Costs

As any business owner knows, merchandise costs are a major portion of any operating budget. Mr. White keeps his profit margins robust in a number of ways. The first of these is by managing his production costs. When he started out in the business, Walter simply stole the majority of the required chemicals from the high school where he worked. This allowed for the product to be sold at a substantial profit when compared to producers who are required to invest more upfront.

Location, Location, Location

On top of his discounted production, Walter was able to stay ahead of the competition both literally and figuratively by utilizing his RV for production. Typically, meth is produced in a laboratory environment, which requires a building. This adds an additional cost of rent to the typical business profile. Walter, on the other hand, produced out of his RV in the early stages of his business’ growth, further increasing his profit margin.

Distribution

On the production side of the economy, a major consideration is distribution costs. While most of Walter’s competition used pricey, established lines of distribution for their products, he cut out the middle man by distributing his product with his team. This caused major disruptions to his business when his competitors tried to kill him. However, while he was able to accomplish this model, Walter was the beneficiary of increased profits. Then, when he killed his competition, he was able to return to the healthy margin he enjoyed previously.

Advertising

Many new products are launched with a full blown media campaign. This is a costly proposition. Walter, instead, relied on the quality of his product to speak for itself. This competitive advantage reduced the need for an extensive advertising budget. Furthermore, after a period of time, his product became a preferred choice by consumers everywhere. While he was required to distribute a few loss leaders at times, Walter kept the advertising costs down and profited greatly.

So, while it may seem like Walter White was simply a chemistry teacher who got lucky, it’s clear that he actually had a specific plan for his upstart business. By following a few standard economic principles, he was able to increase his margins at the crucial beginning phase of his business, and had established himself as a leader in the market when he chose to expand

Related articles

What Is Your Binary Options Strategy?

When you are just entering the world of binary options trading or investing, you may be on the receiving end of a lot of advice. It is not uncommon to hear people tell you to implement different gambling strategies because binary options are based on chance more than anything else. You will also hear a lot of advice from those who say there are many good ways to develop an effective strategy using indicators and market signals. Some will insist that with proper analysis of market data, a solid strategy can be developed too.

When you are just entering the world of binary options trading or investing, you may be on the receiving end of a lot of advice. It is not uncommon to hear people tell you to implement different gambling strategies because binary options are based on chance more than anything else. You will also hear a lot of advice from those who say there are many good ways to develop an effective strategy using indicators and market signals. Some will insist that with proper analysis of market data, a solid strategy can be developed too.

Are they all correct? Interestingly enough, the answer is yes. The reason for this is simple, and as one expert writes, “there is no such thing as a perfect strategy for every trader. There is only a best strategy for each individual trader.” Thus, your strategy has to be shaped around a few things:

- Your willingness and ability to follow your chosen strategy.

- Your personality. For instance, are you restless if you are taking the safe route or a higher risk strategy?

- Your budget and goals,

Identifying the answers to these questions is the first step to formulating a strategy. You should also understand that the winning percentage of most strategies will be somewhat constant, but the total number of successful trades varies on an individual basis and is based entirely on the strategies used.

For instance, some investors want a high percentage of winning trades and are more comfortable with risk averse trading. Others are ready to take more risk and are entirely comfortable winning fewer trades if the returns on winning trades are dramatically higher. This enables them to implement higher risk trades. The interesting thing about strategies and the kinds of trades they generate is that they are all built from the same data.

The Data of Strategy

For example, almost all strategies will look at issues like market trends, trading trends, highs and lows, reversals, and various kinds of indicators. The reason that high and low trends pay off in strategy development is simple: binary options trading applies to whether or not an asset rises above a strike price or doesn’t. It is the proverbial “yes or no” part of the proposition and analysis for either outcome pays off.

As an example, a lot of risk-averse investors will look for breakouts. They use these for trend line investing, which can be as brief as sixty seconds to a day, but can be used to coordinate investing in the direction of a short trend. Although this seems complex, it really is not. The key is that analysis cannot be broad and across all available markets. Instead, focused analysis on a specific area will allow even a novice investor to analyze for a breakout and then invest in binary options accordingly.

Just being able to detect a reversal or a downward trend over the course of a day can yield a very rewarding investment. The key is to understand your strategy based on your budget, personality, and your ability to stick with the strategy, even if it does not yield immediate success. When you do this, and use the right tools for analysis, you can create an effective strategy that brings you closer to your goals.

This is a guest post.

No Brakes

Growing up, I was mostly poor, but I didn’t realize it. The electricity was never shut off and I never missed a meal, but there was rarely money for anything extra. Clothes were only purchased immediately before school started. Shoes were always at least one size too big. Hand-me-downs were a way of life. With very rare exceptions, new toys were given on birthdays and at Christmas. As a Christmas baby, this was unfortunate. If I wanted something during the year, I had to buy it. I had an allowance on and off–more off than on–for a few years. So, I got my first job-a paper route-when I was six. Most of the toys I accumulated as a child, I bought.

Through all of this, my parents never said “We can’t afford it.” I was simply told that if I wanted something, I could either save my money or wait for Christmas. I never saw my parents paying bills, but they got paid. I never saw a checkbook get balanced, but it did. There were only a few times money management was ever mentioned, even in passing.

Naturally, when I moved out on my own, I expected money to take care of itself, just as it had the entire time I was growing up. That wasn’t terrible until I got married, bought a house, built an addition and decided a needed a new car. There was nothing in me to apply the brakes. I can count the number of missed payments I’ve had on one hand-with fingers left over. I can’t begin to guess the number of purchases, both large and small, that I should have skipped but didn’t.

Shortages growing up coupled with absolutely no budget training turned into financial irresponsibility as an adult.

My wife grew up with almost the exact opposite training. She was also poor, but the household budget was clearly in evidence and generally taken to an extreme. Her training involved getting “the best bang for the buck”. If an item was on sale and could potentially be useful, her mother bought five. I don’t mean five similar variations. That’s five identical products, same size, same color. She still has a display box full of screwdrivers with interchangeable tips. It looked useful and it was on sale, so she bought them all.

Through all of that, the bills were always paid.

This training has made it difficult for my wife to turn down a sale price. If something is on sale-or worse, clearance-there is an excellent chance it will be coming to our house. Once again, there are no brakes.

Shortages growing up coupled with almost two decades of watching every sale turn into a purchase has turned into financial irresponsibility growing up.

Neither one of us were prepared to handle the financial aspect of being an adult. That is something we intend to improve on for our children. We intend to give them the ability to brake themselves.